Ao abrir uma empresa, o empreendedor deve enquadrá-la num dos regimes tributários disponíveis no país. Neste post, trazemos uma simulação relativa aos dois mais comuns: o Simples Nacional e o Lucro Presumido.

Como já vimos anteriormente, um regime tributário consiste em formas de tributação aplicadas às empresas pelo fisco, ou seja, ao abrir uma empresa, você precisará contar para a Receita Federal como irá pagar pelos impostos que lhe competem. Nesse sentido, há no Brasil duas formas de tributação em maior demanda, as quais recebem o nome de Simples Nacional e Lucro Presumido. Ao optar por uma delas você precisará estar atento às particularidades referentes a cada uma pois, uma vez escolhido o regime, sua empresa será tratada a partir de um ou de outro ao longo de todo o ano e poderá sofrer consequências onerosas caso a sua escolha não leve em conta todos os fatores em jogo. O post de hoje tem como objetivo apresentar tais fatores comparando ambos os regimes.

Num primeiro momento, é preciso relembrar que o Lucro Presumido caracteriza-se pelos impostos fixos que têm por base o faturamento da empresa e que, por não se tratar do lucro contábil efetivo, tem-se uma mera aproximação fiscal a qual dá nome a este regime tributário em questão. Em média, as empresas prestadoras de serviço pagam 11,33% de impostos federais mais 3% de ISS (municipal), embora devam recolher em torno de 28% de INSS sobre os salários dos funcionários. Já o Simples Nacional caracteriza-se por um sistema de impostos que apresenta faixas de faturamento divididas em cinco tabelas as quais variam seus percentuais de acordo com o ramo de atividade no qual cada empresa está inserida, podendo variar de 4% a 18% no que se refere às empresas que faturem até R$360 mil por ano. No entanto, diferentemente do Presumido, as empresas enquadradas no Simples ficam isentas da cota patronal do INSS que é, em média, equivalente a 30% sobre os salários dos funcionários. Além dessa isenção da cota patronal do INSS, outra vantagem do Simples são os benefícios fiscais. Empresas enquadradas neste regime, que faturem até R$360 mil por ano estão isentas também de ICMS a depender do estado em que estão situadas, ao contrário das empresas enquadradas no Lucro Presumido as quais pagam este imposto mensalmente.

Contudo, por vezes o Simples pode acabar saindo bem menos vantajoso que o Lucro Presumido se apenas o faturamento da empresa for levado em conta e, nesse sentido, você, empresário, deve ficar atento. Partindo do princípio de que dentro do Simples não haja contribuição previdenciária patronal como vimos anteriormente, este regime de tributação acaba por favorecer empresas com elevada folha de pagamento e que apresentam, por sua vez, faturamento incorporado às faixas mais baixas da tabela. Vejamos um exemplo:

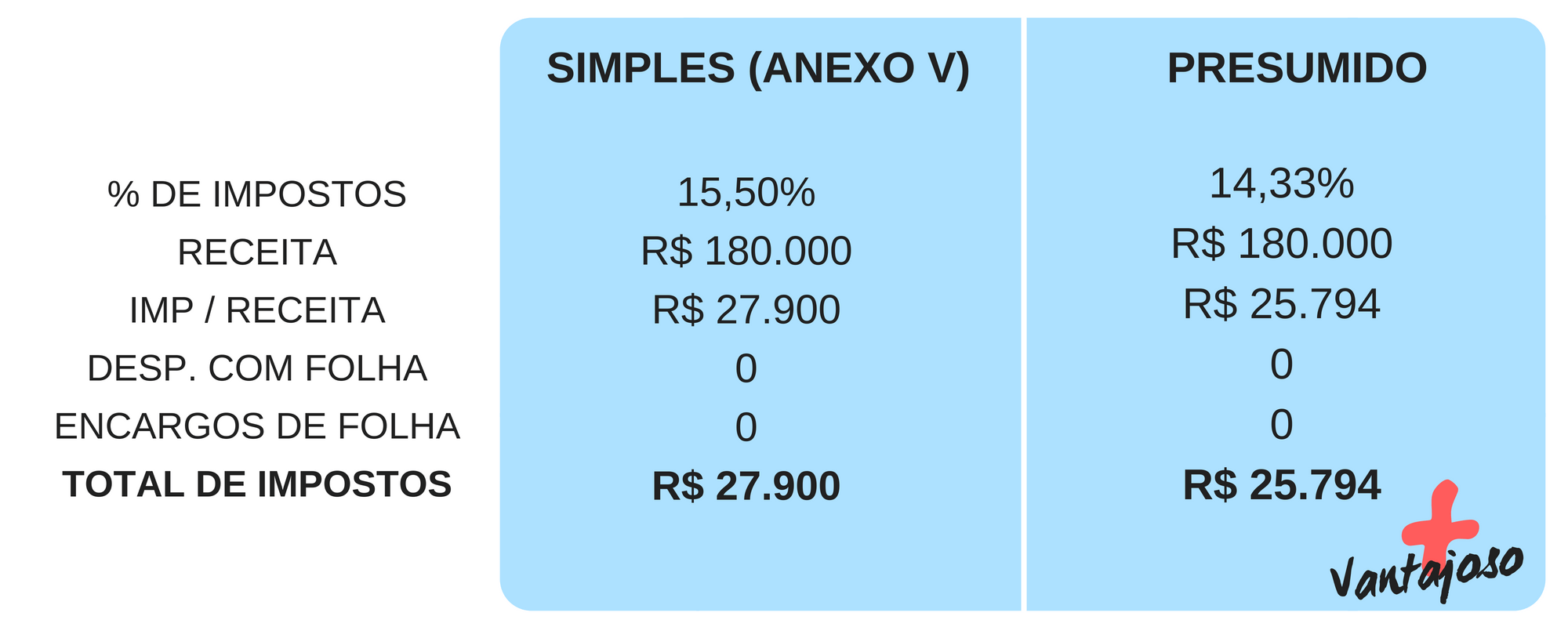

Digamos que você abriu um consultório médico pertencente ao Anexo V das tabelas do Simples, com um faturamento de R$180 mil e nenhum funcionário. A porcentagem de impostos que deverá ser pago ao Simples será de 15,50%, sendo o imposto sobre a receita tributado em R$27,9 mil. Não havendo despesas com folha de pagamento nem encargos, o valor total permanecerá o mesmo: R$27,9 mil. No entanto, como mostraremos na tabela a seguir, esses encargos passam a custar um pouco menos se a empresa, de mesmo faturamento e sem folha de pagamento, enquadrar-se no Lucro Presumido. Veja:

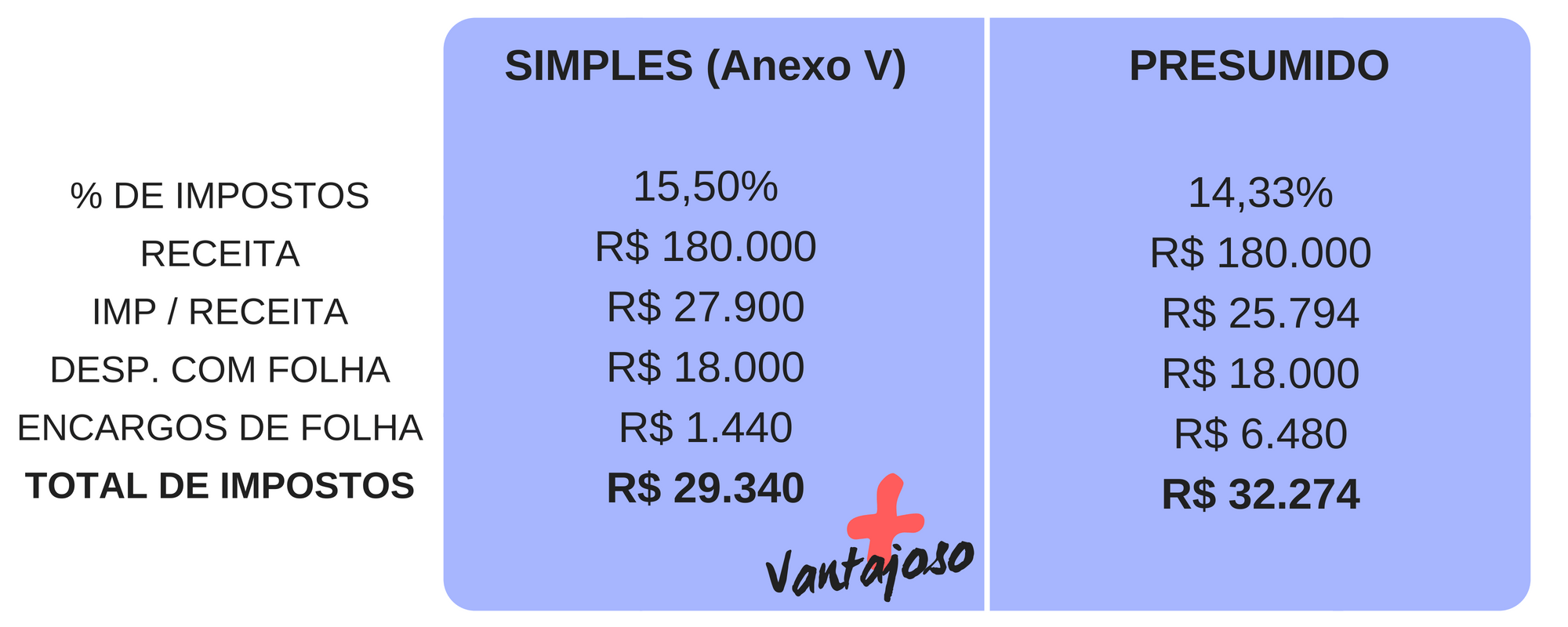

Porém, num outro contexto, com a contratação de um funcionário no valor de R$1,5 mil por mês e levando-se em conta o mesmo faturamento disposto acima, o Lucro Presumido passa a não fazer mais sentido como regime de tributação apropriado a sua empresa, como pode ser constatado a seguir:

No entanto, se houver ainda a contratação de mais um funcionário e o gasto da folha acumulado nos últimos doze meses for igual ou maior que 28% do faturamento, você sabia que o Anexo em que estava inserida a sua empresa cai do V para o III? O que apenas confirmará a afirmação de que a escolha pelo Simples Nacional favorecerá empresas com elevada folha de pagamento e faturamento adequado às faixas mais baixas da tabela. Veja:

Assim, por meio dos exemplos acima, é possível concluir que o Lucro Presumido será mais vantajoso apenas quando desconsiderarmos a incidência da contribuição previdenciária patronal. Outras situações farão do Simples Nacional a melhor alternativa enquanto regime tributário para o seu negócio, sem contar que no Lucro Presumido o cruzamento das informações é maior e existirão declarações mensais a serem enviadas ao fisco as quais estarão sujeitas à multas por falta de informações ou quaisquer tipos de erros. Importante lembrar também que a escolha pelo Simples Nacional deve ser realizada até o dia 31 de janeiro de cada ano, mas o ideal mesmo é sempre procurar um contador antes de abrir sua empresa para que uma consultaria tributária possa ser feita voltada para o seu modelo específico de negócio.

Precisando de um escritório de contabilidade? Conheça a Senger Contabilidade.