A palavra contabilidade podia não existir, mas a necessidade dela era insubstituível. Acompanhe neste e nos próximos posts alguns dos tortuosos caminhos pelos quais a história da contabilidade teve de passar.

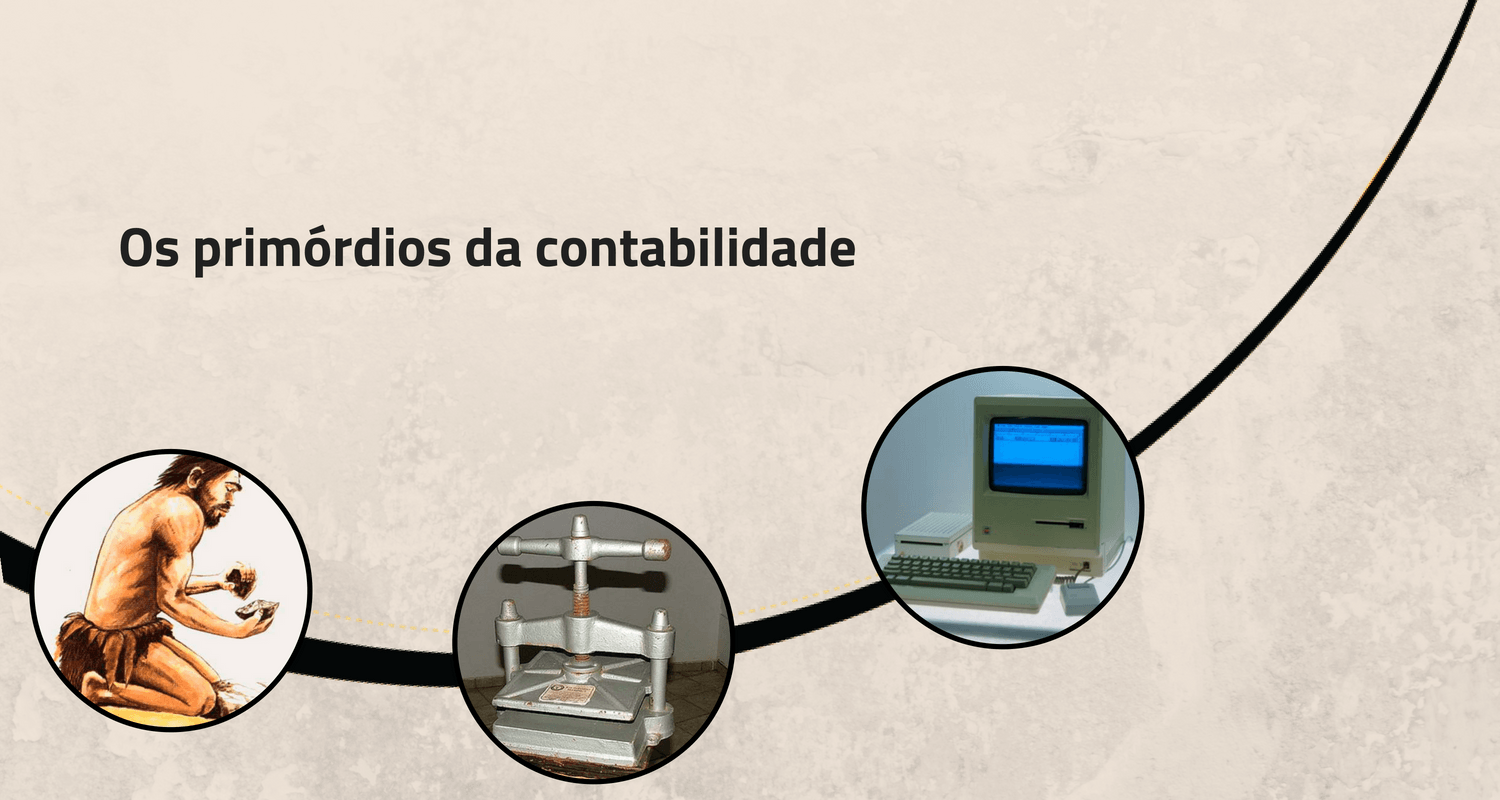

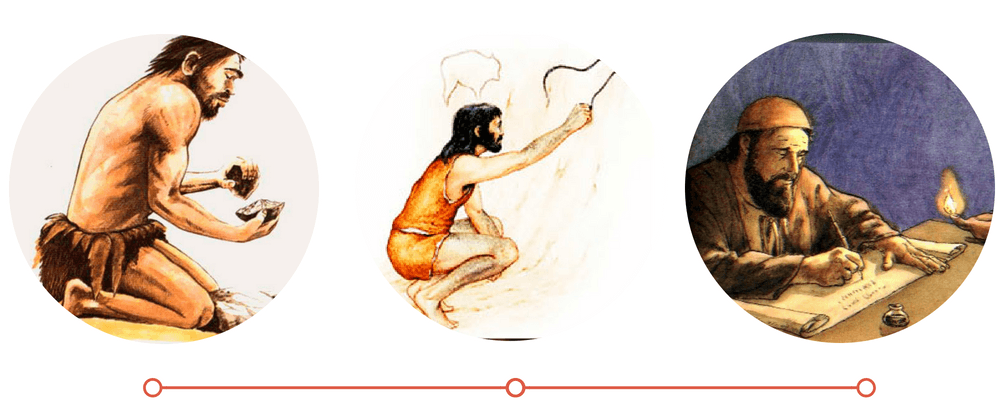

Se entendemos que a contabilidade vem a ser o ofício de escriturar livros comerciais, não é difícil imaginar que sua história remonte à eras bem longínquas das sociedades primitivas. Isso porque, mesmo quando não havia livros propriamente ditos, a necessidade sentida pelos homens de controlar reservas dos mais variados itens de subsistência era incontornável.

Nesse sentido, a utilização de pedrinhas para representar rebanhos era uma prática comum, quando ainda nem a escrita havia sido conquistada, ou mesmo a representação contábil arcaica por meio de desenhos rupestres pintados nas paredes das cavernas, eram meios de realizar um tipo de cálculo elementar que oficializava a boa manutenção da vida daqueles povos. Com o surgimento da escrita e da criação do papiro, foi possível, então, avançar alguns passos na história e desembocar no aperfeiçoamento das técnicas primitivas de registro contábil.

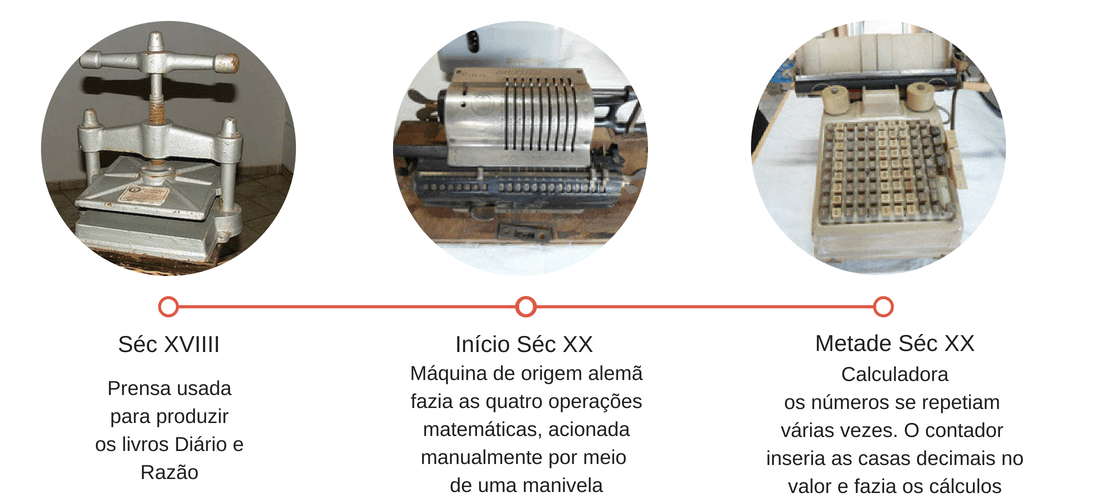

Contudo, não é preciso que se volte centenas de anos para que nos espantemos com as dificuldades que permeavam o mundo da contabilidade. Na primeira metade do século XX ainda dependíamos de uma invenção criada no século XV: a prensa de Gutenberg, a qual nos serviu de grande auxílio para copiar os livros diários, ao mesmo tempo em que já podíamos usufruir da invenção de máquinas rudimentares que facilitavam cálculos simples tais como adição e subtração, para só algumas décadas mais tarde unirmos também operações de divisão e multiplicação que compunham nosso quadro de avanços tecnológicos automatizados. Ainda nas primeiras décadas do século passado, com a chegada das máquinas de escrever, foi possível, finalmente, deixar um pouco de lado a escrita à mão e investir na datilografia que propiciava preencher as guias e calcular os impostos a partir desta recém desenvolvida tecnologia.

A verdade é que antes da disseminação da contabilidade informatizada como a conhecemos hoje, os contadores dispunham de apenas quatro opções básicas para efetuar seus registros: a escrituração manual, a qual dispensa especulações; a escrituração mecanizada, que se diferencia da maquinizada por se tratar de máquinas contábeis específicas, ainda que muito limitadas; a escrituração maquinizada, operacionalizada em máquinas de escrever especialmente adaptadas para essa finalidade, mas que, ainda assim, não deixavam de ter seus percalços; e a escrituração eletromecânica, que apesar de propiciar significativa economia de tempo, ainda era uma tecnologia nova e onerosa para as empresas de médio porte. Quer dizer, a expressão “ossos do ofício” nunca fez tanto sentido, não é mesmo?

Mas eis que, num passado bastante próximo a nós, surge o computador ocupando o espaço da máquina de escrever e tornando a contabilidade muito mais ágil e dinâmica, mesmo que ainda sem o advento da internet.

A disponibilidade de programas como o Excel, em conjunto com a possibilidade de impressão, acabaram por findar o uso das planilhas feitas manualmente ou datilografadas e prepararam o terreno para uma automatização da escrituração contábil jamais vista e cujos detalhamentos traremos no próximo post. Fique ligado!